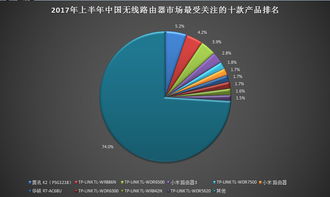

上半年中國無WiFi路由器市場結(jié)構(gòu)分析 技術(shù)驅(qū)動與消費升級下的演進

隨著數(shù)字經(jīng)濟的深入發(fā)展和智能家居的普及,無線路由器作為家庭與企業(yè)網(wǎng)絡(luò)的“神經(jīng)中樞”,其市場與技術(shù)格局在2024年上半年呈現(xiàn)出顯著的結(jié)構(gòu)性變化。本次分析將從市場參與者、技術(shù)路徑、消費需求及應(yīng)用場景四個維度,剖析上半年中國無線路由器市場的核心特征與發(fā)展趨勢。

一、 市場參與者格局:雙軌并行,競爭加劇

市場主要由傳統(tǒng)網(wǎng)絡(luò)設(shè)備巨頭、新興消費電子品牌和電信運營商定制市場構(gòu)成。傳統(tǒng)巨頭如華為、小米、TP-LINK、華碩等,憑借深厚的技術(shù)積累、品牌效應(yīng)和全渠道優(yōu)勢,占據(jù)中高端市場主導(dǎo)地位,并持續(xù)向高端Wi-Fi 7和全屋智能組網(wǎng)方案演進。新興互聯(lián)網(wǎng)品牌則聚焦細分場景和用戶體驗,通過智能化管理App、游戲加速等特色功能吸引年輕用戶。與此三大運營商(移動、電信、聯(lián)通)在“寬帶+終端”融合套餐中捆綁定制路由器,占據(jù)了巨大的入門級和普及型市場份額,但其產(chǎn)品多以滿足基本連接需求為主。

二、 技術(shù)演進路徑:Wi-Fi 7啟航,Mesh組網(wǎng)成標配

技術(shù)是驅(qū)動市場結(jié)構(gòu)升級的核心動力。上半年,支持Wi-Fi 7標準的路由器開始從概念走向量產(chǎn)上市,雖然價格仍處高位,但為追求極致速率和低延遲的游戲玩家、高清流媒體用戶及小型企業(yè)提供了未來選項。另一方面,基于Wi-Fi 6/6E的Mesh分布式路由器已成為市場主流選擇,特別是對于大戶型、復(fù)式及別墅家庭,“子母路由”或“多節(jié)點組網(wǎng)”方案有效解決了信號覆蓋與無縫漫游的痛點,標志著消費市場從“單一高性能節(jié)點”向“整體網(wǎng)絡(luò)覆蓋質(zhì)量”的觀念轉(zhuǎn)變。內(nèi)置物聯(lián)網(wǎng)網(wǎng)關(guān)、支持智能家居設(shè)備直連的功能也開始在高端型號中普及。

三、 消費需求結(jié)構(gòu):分層化與場景化特征明顯

消費需求呈現(xiàn)出明顯的金字塔結(jié)構(gòu)。底層是龐大的基礎(chǔ)替換與運營商綁定市場,用戶追求穩(wěn)定、夠用和低成本。中層是最大的升級換代市場,消費者主要從較舊的Wi-Fi 4/5標準升級至Wi-Fi 6,核心訴求是改善多設(shè)備同時在線、智能家居設(shè)備增多帶來的網(wǎng)絡(luò)擁堵問題。頂層則是高端玩家和科技愛好者驅(qū)動的先鋒市場,他們率先嘗鮮Wi-Fi 7,并對2.5G乃至10G網(wǎng)口、自定義固件、深度游戲優(yōu)化等功能有強烈需求。場景化需求日益突出,如針對電競的“游戲路由”、針對直播和NAS用戶的“高速雙WAN口路由”等細分品類不斷豐富。

四、 應(yīng)用場景拓展:從連接到算網(wǎng)融合

無線路由器的角色正從單純的網(wǎng)絡(luò)接入設(shè)備,向家庭智能網(wǎng)絡(luò)的控制平臺和邊緣計算節(jié)點延伸。在智能家居場景中,路由器作為連接中心,其穩(wěn)定性與帶機量至關(guān)重要。在中小微企業(yè)和SOHO辦公場景中,具備多VPN支持、訪客網(wǎng)絡(luò)隔離、簡易網(wǎng)管功能的路由器需求增長。更前瞻的趨勢是,隨著AIoT和邊緣計算發(fā)展,部分高端路由器開始集成輕量級AI算力,用于本地設(shè)備協(xié)同和數(shù)據(jù)處理,預(yù)示著“連接+計算”融合的雛形。

與展望

2024年上半年,中國無線路由器市場在技術(shù)換代、消費升級的雙輪驅(qū)動下,結(jié)構(gòu)持續(xù)優(yōu)化。市場呈現(xiàn)高端技術(shù)引領(lǐng)、中端主流普及、入門市場龐大的多元格局。隨著Wi-Fi 7技術(shù)成熟和成本下降,其滲透率將逐步提升;路由器與家庭云計算、智能安防、能源管理的結(jié)合將更加緊密,其作為智能家庭數(shù)字底座的核心地位將愈發(fā)鞏固。廠商的競爭將從單純的硬件參數(shù)比拼,轉(zhuǎn)向整體網(wǎng)絡(luò)解決方案、軟件生態(tài)體驗與服務(wù)的綜合較量。

如若轉(zhuǎn)載,請注明出處:http://m.kti.net.cn/product/59.html

更新時間:2026-06-03 12:22:51